蓝思科技上半年研发投入创纪录 “广积粮”应对行业调整期

时间:1970-01-01 08:00 来源:蓝思科技股份有限公司 作者:蓝思科技股份有限 点击:次

8月25日晚间,蓝思科技(300433.SZ)发布了2016年半年度报告,当期实现营业收入56.58亿元,净利润2.47亿元,同比分别下降34.66%和63.92%;实现基本每股收益0.1192元,同比下降66.58%。公司董事会表示,下半年,随着大客户新产品投产及上市,将大幅拉动公司销售额环比上升,利润也将大幅改善。值得注意的是,业绩短期承压并没有改变公司继续坚持走“技术创新引领行业潮流”的追求和路线。 分析人士称,今年属于智能手机行业的“小年”,与2014年的情况很相似,处于整体升级换代前的蛰伏期,公司短期业绩承受一定的下降压力。加紧自动化改造,并为蓝宝石及3D曲面玻璃项目储备了大量的厂房、设备和员工,再加上技术研发高投入,均对公司当前业绩造成阶段性影响。不过2017年,随着市场领导品牌推出新的外观设计产品,必将带来一轮较大的增长。

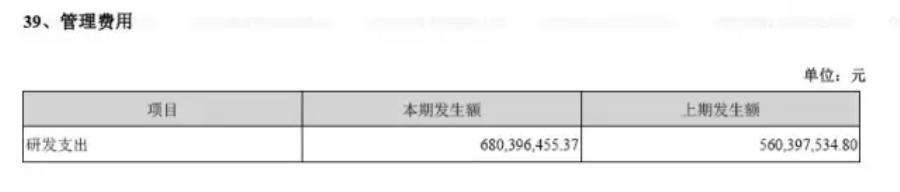

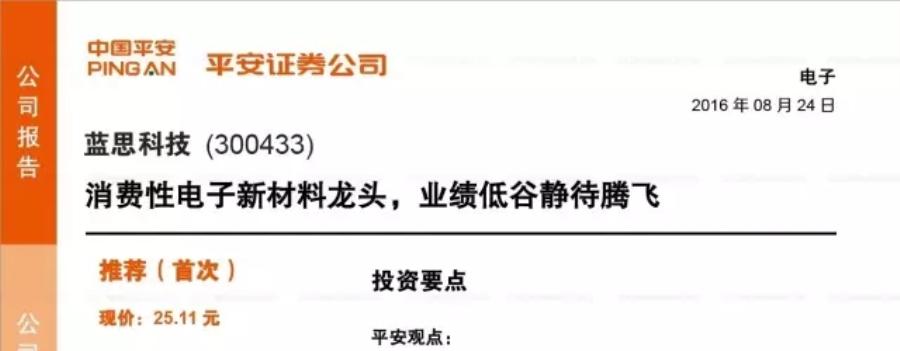

数据显示,报告期内蓝思科技研发费用较去年同期增加1.2亿元。加上去年同期的数据5.6亿元,蓝思科技上半年的研发投入达到了创纪录的6.80亿元,数倍于当期净利润。报告期内,公司新获得专利授权53件,其中发明专利8件;新申请专利244件,其中发明专利50件。 上半年的另一大亮点来自于收入的结构性改变。报告期内,该公司以市场需求为导向,扩大了与国内优质客户的合作,产品内销收入占比较2015年全年提升了8.7个百分点,对排名前两位以外的其他客户的销售额占比较2015年全年提升了7.92个百分点。 平安证券8月24日发布的研报,给予蓝思科技“推荐”评级,称“蓝思科技作为消费性电子新材料的龙头企业,领导了玻璃防护视窗从2D到2.5D/3D的发展,同时积极布局蓝宝石、陶瓷等新材料在消费电子产品的应用,未来有望受益新材料应用市场的爆发。”

平安证券研报给予蓝思科技“推荐”评级 平安证券预计蓝思科技2016年至2018年EPS分别为0.66/0.97/1.03元,对应PE为38/26/24倍。 长江证券则在今天发布的研报中称,曲面玻璃与蓝宝石市场空间潜力巨大,蓝思科技技术与产能处于行业前列,维持对公司的“推荐”评级,预计2016至2018 年EPS分别为0.71、1.14、1.45元。

作者:熊欣 综合中国证券网等报道

|

- 上一篇:蓝思科技(集团)迈入2

- 下一篇:济南二机床承担的“大型